- 手机:138 0000 0000

- 传真:+86-123-4567

- 全国服务热线:400-123-4567

本文来源:时代数据 作者:张照

近年来,随着居民生活水平和消费水平的不断提升,人们对食品的质量与安全也越来越重视。如今,食品添加剂虽然已成为食品生产加工中常见的配料之一,但是仍有少部分食品生产企业存在滥用食品添加剂的情况,从而对食品的质量与安全带来巨大威胁。

前段时间,佛山市海天调味食品股份有限公司(以下简称“海天味业”)就曾因酱油中食品添加剂的“双标”问题卷入舆论漩涡。有网友质疑海天酱油在国内和国外销售的产品配料表描述不一致;其中,国内销售的酱油产品配料表中含有添加剂,而国外销售的酱油产品则不含有添加剂。

针对质疑,海天味业2022年10月10日发布澄清公告,称“海天味业产品销往全球80多个国家和地区,无论是国内市场还是国际市场,公司均有高中低不同档次的产品,均销售含食品添加剂的产品及不含食品添加剂的产品。国内作为公司最大的消费市场,为了满足广大消费者的多元化需求,在确保产品质量和安全的同时,国内的产品线种类更为丰富”。

据悉,海天味业是一家专业的调味品生产和营销企业,生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、鸡精、鸡粉、腐乳、火锅底料等十几大系列百余品种500多规格,海天调味品的产销量及收入连续多年名列行业第一,其中酱油产销量连续二十五年稳居全国第一,并遥遥领先。

但同时,时代数据发现,海天味业2022年前三季度业绩首次出现“增收不增利”,存在原材料成本居高不下、主营业务毛利率下滑、费用稳步增长、经营活动现金流大幅减少等问题。

对此,时代数据12月21日给海天味业方面发去了采访函。随后,时代数据12月29日致电海天味业,表明采访意图,对方表示会向相关负责人反馈,但截至发稿并未收到官方对采访问题的回应。

近六成营收来自酱油,三季度业绩首现“增收不增利”

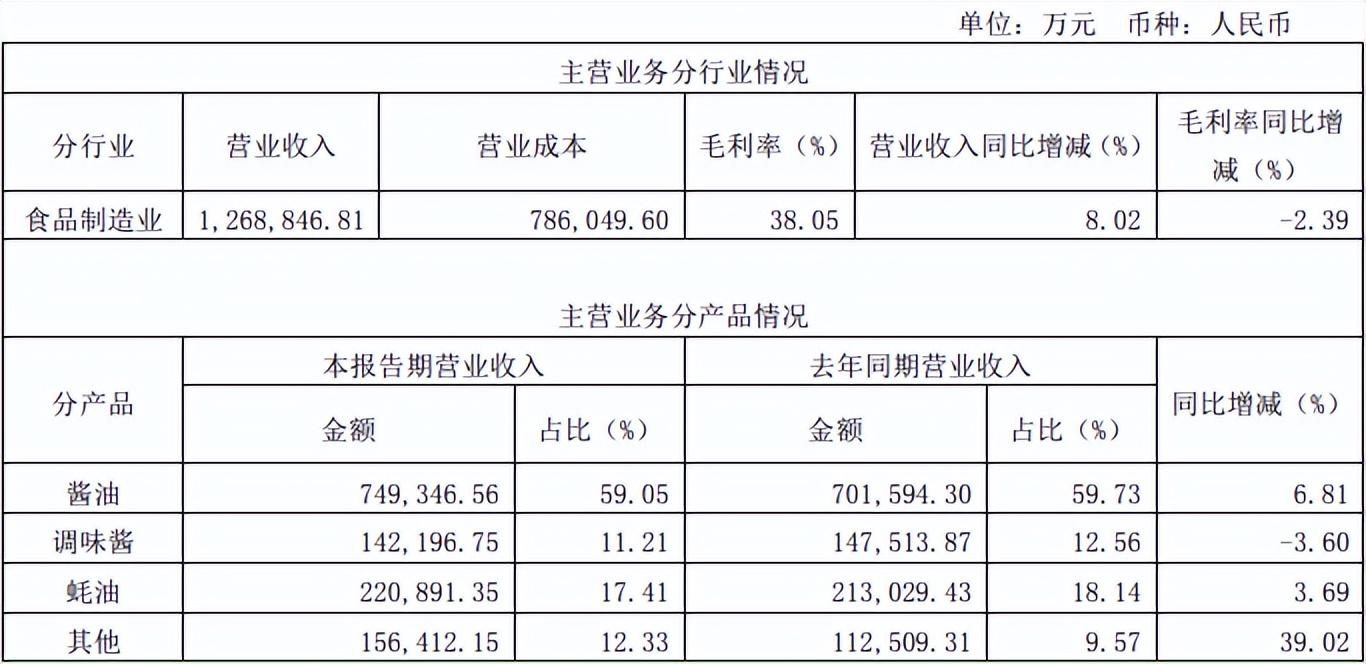

据2022年中报显示,海天味业主营业务收入为126.88亿元。其中,酱油产品收入74.93亿元,营收占比59.05%,是公司的最大收入来源;蚝油和调味酱产品收入分别为22.09亿元、14.22亿元,营收占比分别为17.41%、11.21%。

对此,海天味业在中报中表示,报告期内,外部环境复杂多变,国内疫情多点爆发,餐饮、旅游等行业遭受冲击,居民消费需求疲软,给调味品市场带来很大挑战,公司的产品订单出货量放缓,短期承压显著;成本端,原本已经高企的成本今年继续超预期上涨,产品盈利能力被压缩,公司经营压力进一步加大。

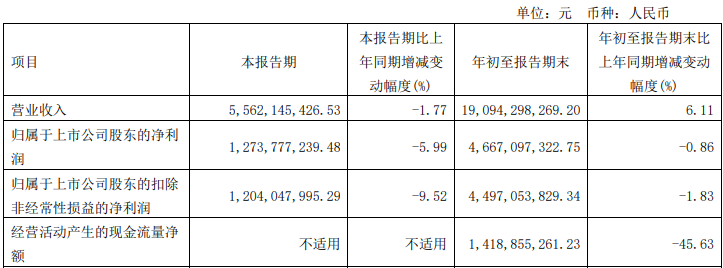

据2022年第三季度报告显示,海天味业前三季度营收190.94亿元,同比增长6.11%;归母净利润46.67亿元,同比减少0.86%。这也是公司上市以来首次出现业绩“增收不增利”的情况。

对此,海天味业在2022年第三季度业绩说明会表示,三季报业绩变动主要还是受到疫情的影响,餐饮影响很大,需求减弱,另一方面,因为经销商库存水平普遍偏高,三季度公司没有对经销商进货提出过高的要求,主动减少经销商库存压力;成本端,主要原材物料的价格一直处于较高位水平,对利润的影响也比较大,由于经济环境仍面临着不确定性,四季度虽然成本大体趋于稳定,但采购成本下行的空间有限,难以呈现趋势性下降,四季度仍然面临较大的成本压力。

原材料成本居高不下,毛利率持续下滑

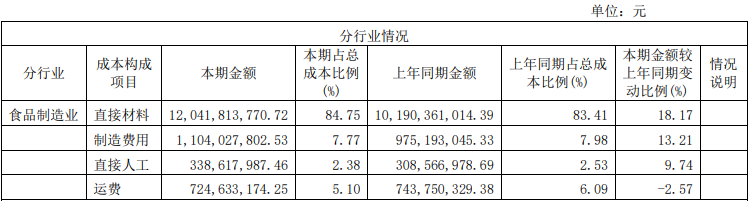

据财务数据披露,海天味业原材料占营业成本比例较高,已达八成以上。2021年,公司主营业务直接材料费用成本为120.42亿元,同比增长18.17%,占主营业务成本的比例为84.75%。

对此,公司在财报中表示,直接材料同比增长18.17%,主要是报告期内材料采购成本上涨所致;农产品是公司生产产品的主要原材料,其价格主要受市场供求等因素的影响。如果原材料价格上涨较大,将有可能对公司产品毛利率水平带来一定负面影响。

与此同时,海天味业主营业务毛利率持续下滑,2021年主营业务毛利率为39.78%,同比下降3.73个百分点;2022年上半年主营业务毛利率降至38.05 %,同比下降2.39个百分点。

对此,公司在财报中表示,毛利率同比下降主要是报告期内采购成本上升所致。

费用稳步增长,研发投入仍不及销售费用

除采购成本大幅上升外,海天味业的费用支出也稳步增长,其中费用支出占比最大的依旧是销售费用。据2022年中报披露,公司销售费用从2021年上半年的6.75亿元增至2022年上半年的6.88亿元,同比增长1.82%;同时,公司研发费用从2021年上半年的3.37亿元增至2022年上半年的3.9亿元;公司管理费用从2021年上半年的1.83亿元增至2022年上半年的2亿元。

2022年前三季度,公司销售费用、研发费用和管理费用分别为10.14亿元、5.47亿元、3.25亿元,分别占营收比为5.3%、2.9%、1.7%。

经营活动现金流大幅减少

据2022年第三季度报告披露,海天味业经营活动产生的现金流量净额为14.19亿元,同比大幅减少45.63%。

对此,公司三季报中表示,经营活动产生的现金流量净额下滑的主要原因是本期物价同比上涨、采购支出增加,同时本期支付上年末应付账款同比增加。

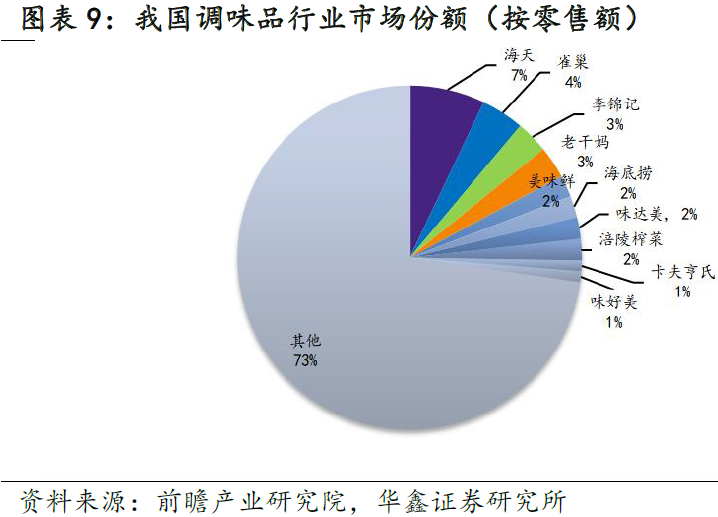

调味品行业集中度较低

据华鑫证券调味品行业深度报告显示,我国调味品行业整体来看集中度相对较低。其中,海天味业作为我国全国性调味品龙头,市占率仅在7%左右;国内百强调味品企业收入占总行业收入比不到30%。同时,调味品行业品类众多,主要品类如酱油、醋、蚝油处在成长阶段,但酱油已在成长阶段末期逐步迈向成熟期。

此外,华鑫证券研究表示,随着餐饮持续恢复,C端稳步发力,家庭渠道占比从25%提升至30%,叠加行业提价落地,调味品行业有望在2022年实现量价齐升。从渠道布局来看,海天味业餐饮渠道优势较大并率先实现全国化;千禾味业、中炬高新则主要发力C端,家庭渠道占比超过80%,在部分区域占优。

另据Sandalwood中国电商市场监测数据,得益于“双十一”活动的提前启动,2022年10月国内主流电商平台的调味品销售额同比增长44%;其中,酱油作为最大的单一调味品品类,10月中国主流电商平台销售额同比增长达到54%。但同时,海天味业酱油产品10月主要电商平台销售额同比下降32%,失去线上市占率第一的位置。

我们的团队人数

我们服务过多少企业

我们服务过多少家庭

我们设计了多少方案